【年度总结】2021年中国物流业运作情况分析及2022年展望

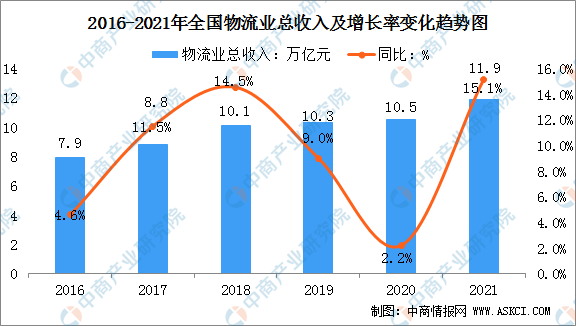

2021年物流体系建设稳步推进,适应市场物流需求变化,物流供给服务保持迅速增加,支撑产业链、供应链韧性提升。全年物流业总收入11.9万亿元,同比增长15.1%。从年内走势看,各季度物流业总收入均保持15%以上增速,两年年均增速在8.5%以上,市场规模稳步扩大。

一是物流公司竞争力提升,行业集中度提高。物流产业经受了国际严峻环境和国内疫情等多重考验,服务能力有所增强,头部企业竞争力提升。截至2021年末,全国A级物流公司近8000家,50强物流企业收入合计1.4万亿元,同比增长16.6%。物流行业各领域有突出贡献的公司加快兼并重组和上市步伐,央企物流“国家队”重组整合拉开帷幕,中国物流集团正式成立。市场集中度逐步提升,50强物流公司收入合计占物流业总收入的比例提升至13%,是近年来的最高水平。

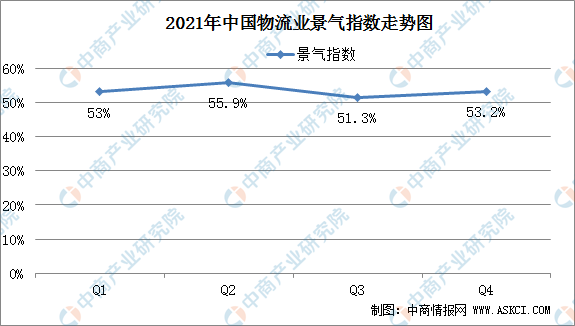

二是物流活动恢复势头良好,行业处于高位景气区间。2021年全年物流业景气指数平均为53.4%,较上年提高1.7个百分点。物流公司业务量及订单指数均位于较高景气水平,且总体水平有所提升,物流主体活力进一步激发。从年内走势看,一季度景气指数平均为53%,实现良好开局,二季度回升至55.9%的高点,下半年指数出现一定波动,三季度回落至51.3%,四季度缓中趋稳回升到53.2%,物流业韧性提升,实现良好开局。

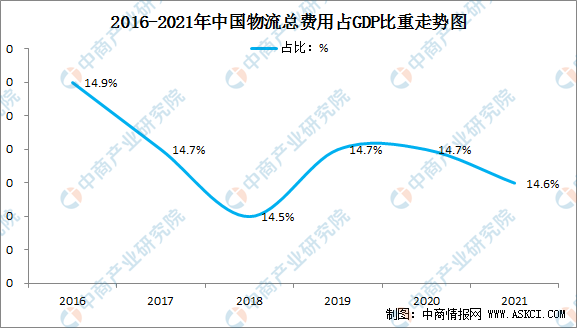

2021年是构建新发展格局的起步之年,国际环境复杂严峻、国内疫情多发散发多重因素倒逼我们国家物流运行效率、供应链响应水平加速提升,物流在畅通经济内外循环,保障产业链畅通稳定方面发挥了及其重要的作用,助力单位物流成本稳中有降。从物流成本统计来看,2021年社会物流总费用16.7万亿元,与GDP的比率14.6%,比上年回落0.1个百分点,在连续三年持平后首次回落。结合近年经济数据同时对比美日等国分析显示,国民经济产业体系调整对物流成本下降存在边际递减效应。“十三五”时期服务业增加值占GDP的比重每上升1个百分点,物流成本与GDP的比率下降仅为0.1左右。2020年疫情以来,服务业受到较大冲击至其比重有所趋缓,对我们国家物流成本与GDP的比率影响进一步减弱。在此背景下这一比率的下降,更多来自物流供应链自身运行效率的改善提升效应:

一是物流畅通性提升,助力国内国际双循环。物流服务在协助产业链的流程的优化的基础上,更是在畅通国内大循环、促进国内国际双循环发挥了及其重要的作用,助力物流成本稳中有降。

从运输环节看,运输物流结构进一步调整优化,保障了国内产业链、国际贸易循环畅通。多式联运业务加速发展,运输方式间的协同性提升。全年完成集装箱多式联运量620万标准箱,开通联运线%左右,明显高于港口集装箱增长水平。国际物流供应链安全畅通保障水平、国际运输协同性、便利化水平均有稳步提升。全年中欧班列开行约1.5万列,同比增长22%,开行国际货运航班7.4万班,同比增长25.8%,完成国际航线万吨、国际及港澳台快递19.3亿件,同比分别增长20.2%、17.4%。

从保管环节看,上下游企业物流、资金流更为畅通,工业公司存货、应收账款周转加快。2021年末,规模以上工业公司产成品存货周转天数、应收账款平均回收期分别为16.8天、49.5天,较上年末分别减少0.9天、2.0天,仓储及装卸搬运费用小幅回落0.1个百分点。

二是物流与产业融合加速,协同一体化水平提升。近年来,工业、商贸企业采用供应链协同推进生产经营的理念显著提升,特别是疫情以来物流上下游协同合作的水平提升,物流业总收入与社会物流总费用的比率为72%,显示专业物流服务的广度、密度、深度持续不断的增加。同时,物流集成能力和一体化服务能力持续增强,进一步实现产业、企业间的协同发展,产业链资源整合、资源的优化配置加速推进。头部物流公司发挥引领带动作用,大力推进提供一体化供应链物流服务。2021年50强物流公司供应链一体化收入合计增速在20-30%,明显高于运输、仓储等单一物流业务;供应链一体化业务首次为成企业的主要收入来源(一体化物流业务收入占比近4成)。